針對商家跑路等最新司法解釋為"預付式消費"去痛點(5)

最高人民法院民一庭副庭長吳景麗:比如說消費者在健身房辦了一張年卡,他隻消費了一半還剩下餘額,但是健身房卻拒絕向其退款。此時消費者訴訟到法院之後,健身房掌握著這些證據,但是健身房拒不向法院提供,此時,法院就要做出不利於對經營者的解釋,來支持消費者的訴求。

事實上,為應對預付式消費中頻頻發生的問題,全國各地已采取多項監管措施,從立法、資金監管、信用約束等多方麵構建治理體係,一起來看看各地的探索。

國家出台法規整治“職業閉店”行為

今年2月初,國家市場監督管理總局出台《公司登記管理實施辦法》,對於“職業閉店人”種種不法行為,給出了治病“良方”:規定對惡意變更法定代表人、轉移資產以逃避債務的企業,可撤銷其登記或備案,並對相關責任人實施3年內禁入市場的限製。該法規直指“職業閉店”產業鏈,切斷企業通過虛假變更逃避責任的路徑。

深圳:預付監管模式有效降低商家跑路風險

為應對預付式消費中頻發的“卷款跑路”問題,全國各地也紛紛采取多項監管措施。深圳等地推廣數字人民幣預付資金監管平台,消費者預付款存入平台後,按消費進度分階段釋放給商家,有效降低跑路風險。截至2024年12月底,深圳市累計簽約數字人民幣經營機構3194家,監管資金達17.13億元,累計服務客戶109.2萬人次。預付式消費投訴量持續大幅下降。

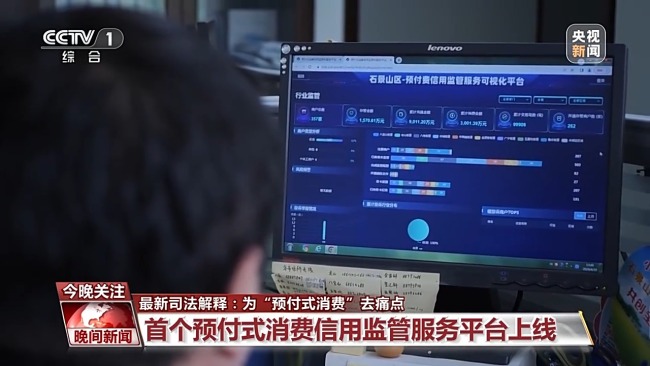

首個預付式消費信用監管服務平台上線

此外,北京、甘肅等地也建立了預付式消費監管服務平台,整合多部門職責,實現發卡備案、資金流向等全鏈條監管。北京市石景山區作為全國首個試點,搭建的預付式消費信用監管和服務平台,將預付式消費頻繁的教育、餐飲、美容美發等行業納入重點監管,對開展預付式消費的經營企業,全部采取專用存款賬戶管理。其中,培訓類機構資金監管比例為100%;餐飲、商超、零售、居民服務行業,預收資金超過50萬元的企業,資金監管40%;托育機構預收消費者資金金額一次性超過2萬元的,資金監管比例在50%以上。在石景山區“預付監管”小程序上,納入監管的企業,必須通過該平台對外銷售預付卡,銷售之前,還必須與消費者簽訂合同。